15 kết quả phù hợp với "Dư nợ tín dụng"

Dư nợ tín dụng bất động sản hơn 1,2 triệu tỷ đồng

Bộ Xây dựng cho biết tính đến 31/5/2024, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 1,2 triệu tỷ đồng.

Dư nợ tín dụng kinh doanh bất động sản tăng 10,29%

Tính đến cuối tháng 6, dư nợ tín dụng kinh doanh bất động sản đạt hơn 1,2 triệu tỷ đồng, tăng 10,29% so với cuối năm 2023.

Tổng dư nợ tín dụng trên địa bàn Hà Nội tăng 0,93%

Tính đến cuối tháng 2, tổng dư nợ tín dụng trên địa bàn Hà Nội đạt 3,688 triệu tỷ đồng, tăng 0,93% so với tháng trước và tăng 1,96% so với cuối năm Bất chấp tín dụng toàn nền kinh tế quay đầu giảm trong hai tháng đầu năm, tín dụng tại Hà Nội vẫn ghi nhận mức tăng trưởng dương.

Tiền gửi dân cư gần đuổi kịp dư nợ tín dụng

Với nhu cầu tín dụng suy yếu do nền kinh tế trì trệ, dư nợ tín dụng có tốc độ tăng trưởng thấp hơn hẳn so với lượng tiền gửi của dân cư và tổ chức chảy vào hệ thống ngân hàng trong năm 2023. Theo đó, số dư tiền gửi đang gần như đuổi kịp dư nợ tín dụng của nền kinh tế sau 1 năm bị vượt qua.

Dư nợ tín dụng có thể tăng trong quý I/2024

Theo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng quý I/2024 do Vụ Dự báo Thống kê công bố, các tổ chức tín dụng kỳ vọng huy động vốn toàn hệ thống tăng bình quân 2,6% trong quý I và tăng 12,1% trong năm 2024, tương đương mức kỳ vọng tại kỳ điều tra trước.

Dư nợ tín dụng BĐS đã tăng hơn 6%

Mặc dù thị trường bất động sản vẫn còn nhiều khó khăn, song với những nỗ lực gỡ khó của Chính phủ, tổng dư nợ tín dụng đối với lĩnh vực bất động sản của các tổ chức tín dụng đạt 2,74 triệu tỷ đồng, tăng 6,04% so với 31/12/2022, chiếm tỷ trọng 21,46% tổng dư nợ đối với nền kinh tế.

Dư nợ tín dụng BĐS 2023 chiếm 22% tổng dư nợ

Tại Hội nghị về tín dụng cho thị trường bất động sản, đại diện Vụ Tín dụng các ngành kinh tế Ngân hàng Nhà nước cho biết tính đến cuối tháng 10 tín dụng đối với nền kinh tế đạt hơn 12,8 triệu tỷ đồng, tăng hơn 7,3% so với cuối năm ngoái.

Giám sát chặt dư nợ tín dụng lĩnh vực rủi ro cao

Ngân hàng Nhà nước cho biết, đối với lĩnh vực tiềm ẩn rủi ro, có một số lĩnh vực kinh doanh bất động sản có tính chất đầu cơ, phân khúc bất động sản cao cấp đang dư thừa nguồn cung, chứng khoán, trái phiếu doanh nghiệp riêng lẻ, cần thực hiện nhiều giải pháp giám sát, đảm bảo an toàn hoạt động.

Dư nợ tín dụng các lĩnh vực xanh tăng nhanh

Theo Ngân hàng Nhà nước, trong giai đoạn từ năm 2017 – 2022, dư nợ cấp tín dụng của hệ thống ngân hàng đối với các lĩnh vực xanh có tốc độ tăng trưởng bình quân đạt hơn 23%/năm. Tính đến hết tháng 6/2023, dư nợ cấp tín dụng xanh đạt gần 528.300 tỷ đồng, chiếm 4,2% tổng dư nợ của nền kinh tế và tăng gần 13% so với cuối năm 2021.

Dư nợ tín dụng toàn nền kinh tế tăng trưởng âm

Tính đến cuối tháng 7/2023, vốn cho vay nền kinh tế mới đạt khoảng 12,4 triệu tỷ đồng, tăng trưởng 4,56%. Trong khi mức tăng trưởng tín dụng 6 tháng đầu năm đã đạt 4,73%. Điều này cho thấy, dư nợ tín dụng toàn ngành kinh tế đang tăng trưởng âm, khả năng hấp thụ vốn tín dụng của doanh nghiệp đang rất khó khăn.

Dư nợ tín dụng BĐS tiếp tục tăng cao

Tính đến hết quý I/2023, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt gần 860 nghìn tỷ đồng, chiếm tỷ trọng 21,4% tổng dư nợ của nền kinh tế.

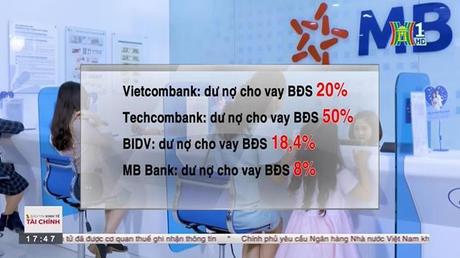

Dư nợ tín dụng bất động sản vẫn cao

Khi nhiều ngân hàng tập trung cho vay phân khúc bình dân thì Techcombank lại ưu tiên những dự án hạng sang, dư nợ tín dụng bất động sản áp đảo. Tại Vietcombank, khách hàng cá nhân chiếm khoảng 90% tín dụng bất động sản, không ưu tiên mua nhà cao cấp.

Hơn 1,2 triệu tỷ dư nợ tín dụng và trái phiếu BĐS

Theo thống kê, tính đến ngày 25/12/2022, dư nợ trái phiếu doanh nghiệp riêng lẻ khoảng 2 triệu tỷ đồng, trong đó của doanh nghiệp bất động sản là 419.000 tỷ đồng (chiếm 33,6%).

Dư nợ tín dụng kịch trần liệu có ảnh hưởng đến việc giải ngân?

Trong những ngày qua, việc Ngân hàng Nhà nước cho phép điều chỉnh chỉ tiêu tăng trưởng tín dụng hay còn gọi là room tín dụng thu hút sự chú ý của xã hội. Cộng đồng doanh nghiệp rất kỳ vọng vào vấn đề này. Tuy nhiên trên thực tế, việc nới hạn mức tín dụng trong năm 2022 sẽ chỉ giải quyết một phần nhu cầu vốn của doanh nghiệp. Dư địa để các ngân hàng thương mại cấp tín dụng tại thời điểm hiện tại là có, tuy nhiên vấn đề khó khăn phần nhiều đến từ các tiêu chí cho việc giải ngân cho vay có được nới ra không.